- 対象サービス:

- 居宅サービス / 介護予防サービス / 地域密着型サービス 介護予防・日常生活支援総合事業 障害福祉サービス

- 製品種別:

- サービス事業者版 特定施設事業者版 密着型サービス事業者版 密着型認知症事業者版 密着型特定施設事業者版 障がい者総合支援版 クライアント版

軽減税率が適用になる飲食料品は、一食につき640円以下であるもののうち、その累計額が1,920円に達するまでという制限があります。1日の軽減税率飲食料品の合計額が1,920円を超えていないかチェックする機能を設けています。

チェック機能をご利用になるためには、【自費マスタメンテナンス】または、【自費預かりデータ作成】で設定が必要です。

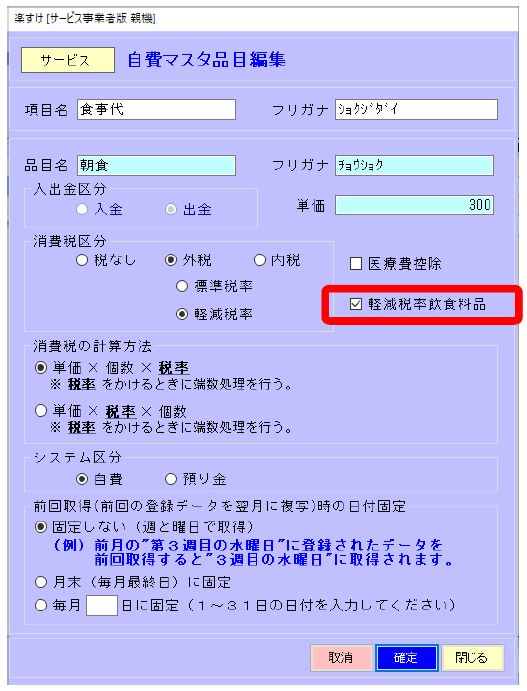

◆【自費マスタメンテナンス】に設定する場合

【自費マスタ品目編集】の画面で、「軽減税率飲食料品」のチェックを付けることで、上限金額オーバーのチェック対象となります。

◆利用者個別の【自費・預りデータ作成】に設定する場合

【自費・預りデータ編集】の画面で、「軽減税率飲食料品」のチェックを付けることで、上限金額オーバーのチェック対象となります。

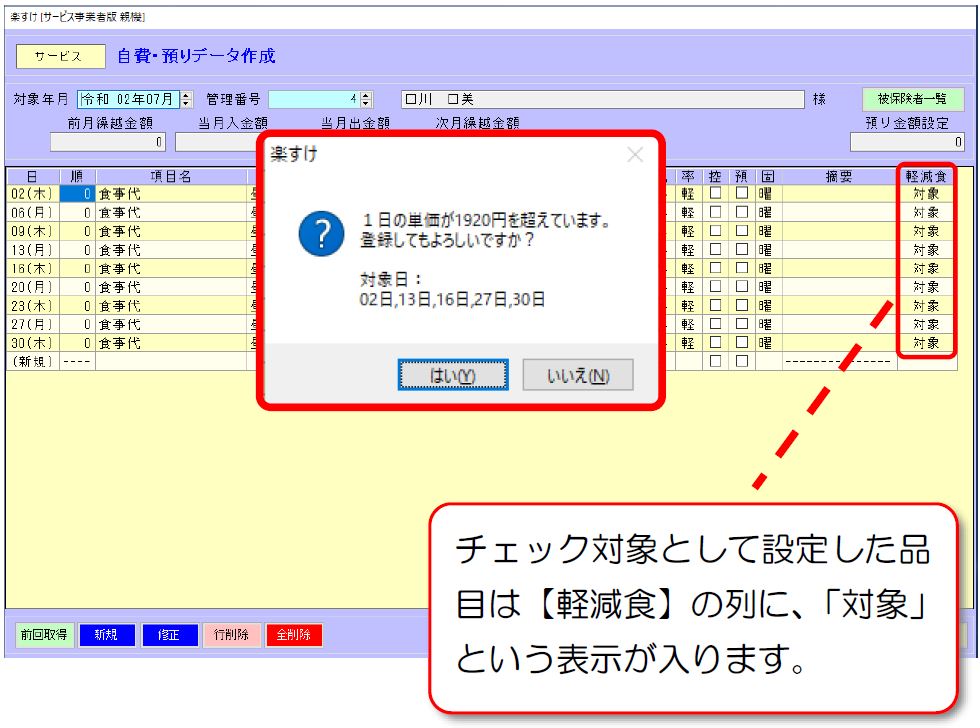

軽減税率の上限金額オーバーチェックは、【自費・預りデータ作成】画面で機能します。

チェック対象として設定した品目を、1日に1,920円を超え入力すると、「1日の単価が1920円を超えています。」というメッセージが表示されます。

「対象日」に表示された日付の入力内容を確認してください。

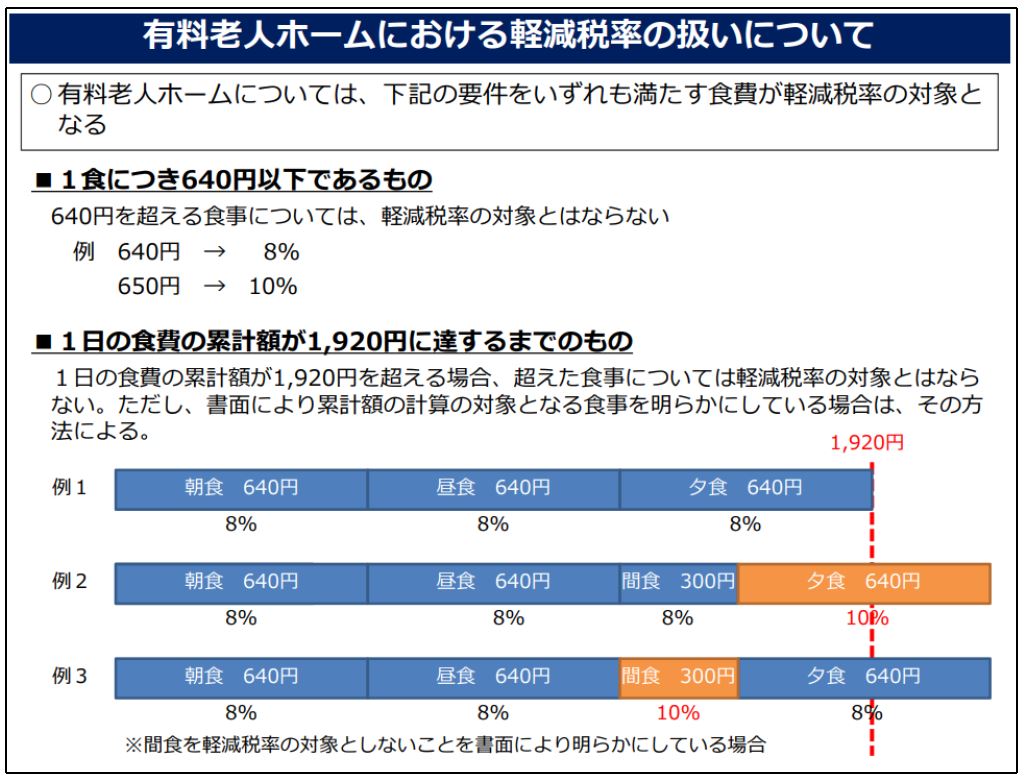

軽減税率適用となる飲食料品の上限金額の考え方

「有料老人ホーム」や「サービス付き高齢者向け住宅」の入居者に対して行う飲食料品の提供は、一食につき640円以下であるもののうち、その累計額が1,920円に達するまでは軽減税率の対象になります。

「1,920円に達するまで」の計算方法は、通常朝食から1日の食事を順番に足しますが、あらかじめ書面により軽減税率対象の飲食料品を明らかにしている場合、その方法で計算します。

【参考:消費税の軽減税率制度に関するQ&A(個別事例編)問80 国税庁】

▲平成30年11月6日 厚生労働省老健局高齢者支援課 発出事務連絡

「消費税の軽減税率制度導入に向けた対応について」資料 別紙2から抜粋

※軽減税率の実施についての詳細は、税務署や税理士など専門家の方へご確認ください。